【無料】あなたの街の優良リフォーム会社から見積もりが届きます!

地震保険には加入するべきか

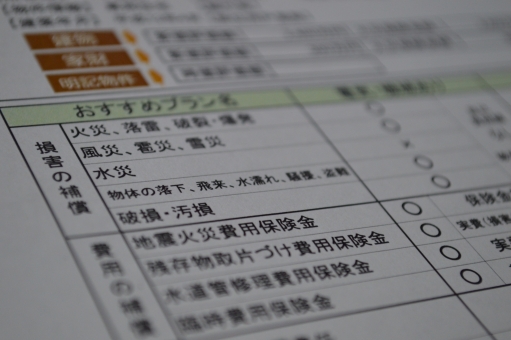

【地震保険とは】

地震保険とは、地震の被害に対する保険です。

以下、財務省のホームページより引用。

・地震保険は地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険です

・地震保険の対象は居住用の建物と家財です

・火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません

・地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。地震保険は火災保険とセットでご契約ください

・すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます

【地震保険は必要か】

地震保険料が多くの地域で上昇しています。今後も上がると予想されます。これは地震のリスクが高まっていることも原因です。

地震による被害は経済的な損失が大きいうえ、新たな住宅を確保するなど、かかる金額と緊急性が高いためです。

住宅ローンを返済中の場合、たとえ地震で建物が倒壊しても返済は原則として免除されません。持ち家で住宅ローン返済中ならば、地震保険への加入は基本中の基本です。

火災保険だけでは、地震や噴火またはこれらによる津波を原因とする建物や家財の損害はまったく補償されません。さらに地震による延焼や拡大した損害についても補償されません。

【地震保険の補償金額について】

地震保険の補償金額は、火災保険の半分まで。地震保険だけに入ることはできないので、火災保険とセットで入りましょう。

地震保険は地震保険法に基づくもので、政府と保険会社が共同で運営しています。公益性の高い保険なので、補償内容や保険料はどこの会社で加入しても同じです。

公益性を重視しているため、保険会社が破綻しても保険金は100%、解約返戻金も全額補償されます。

【見落としがちな家財の被害と隣近所の存在】

どんなに耐震性の高い建物に住んでいても、住宅と土地を切り離す「エアー断震システム」以外の工法では建物は地震によって揺れます。建物が揺れれば家財も被害を受けます。たとえ耐震性の高い建物であっても、家財の地震保険は忘れずに入っておきましょう。

また見落としがちなものに隣家の存在があります。

地震で隣家が倒れ、あなたの家が損害を受けることがあります。さらに隣近所の地震で倒壊した建物から出火・延焼し、あなたの家が火事の被害に遭っても地震保険に加入していないと損害がまったく補償されません。

【地震保険のお得な割引について】

保険にはお得な割引があります。たとえば地震保険も長いあいだ加入することで安くなります。

ほかにも建てられた年や建物の性能によって、以下の4種類の保険料の割引が受けられます。

・建築年割引(10%)

・耐震等級割引(10〜50%)

・免震建築物割引(50%)

・耐震診断割引(10%)

>>建築年割引

建物が昭和56年6月1日以降に新築(新耐震基準)されていること。

>>耐震等級割引

耐震診断による耐震等級の評価指針に基づく耐震等級が1なら10%、2なら30%、3なら50%割引されます。

>>免震建物割引

建物が住宅の品質確保の促進等に関する法律に基づく免震建築物であること。

>>耐震診断割引

地方公共団体による耐震診断などの結果、新耐震基準における耐震基準を満たしていること。

なお地震保険の保険期間は最長で5年間。切れたら同じく最長5年間の継続が可能です。

【保険の上乗せについて】

火災と地震に対する損害補償は保険会社だけでなく、共済(全労済、JA共済、県民共済)もあります。

ほかにも地震補償を上乗せできる少額短期保険、保険会社の特約で地震補償を上乗せすることも可能です。